La serie de matrícula industrial empieza en 1878-1879 y termina en 1925. Del año 1878-1879 salta a 1905 y desde ese año se conservan ininterrumpidamente hasta 1925.

Están digitalizados (excepto el año 1878-1879) y accesibles en la web del archivo municipal. BÚSQUEDAS > Búsqueda rápida y escribir: "Matricula industrial "

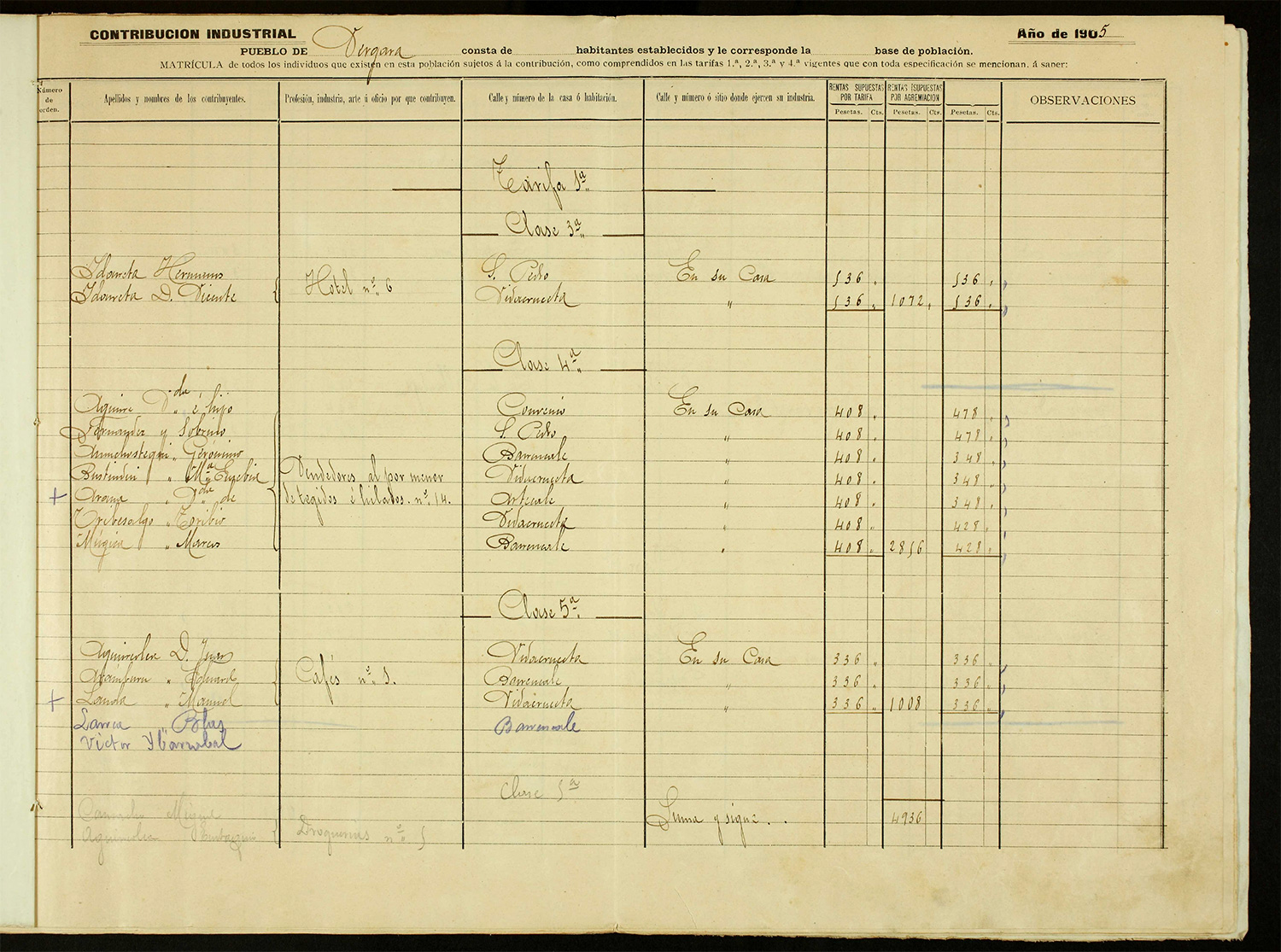

Hoy presentamos una base de datos con la información de las matrículas industriales de los años 1878-1879, 1905, 1910, 1915, 1920 y 1925.

Tiene 1837 registros y los datos recogidos son:

- Año

- Apellidos y nombre

- Tipo de negocio

- Calle

- Número y piso

- Localización

- Número de epígrafe

- Signatura del archivo

Contexto

Este impuesto se implantó a raíz de la gran reforma de Alejandro Mon de 1845 que transformó el sistema tributario del Estado e introdujo un sistema unificado y centralista, basado en los principios liberales de legalidad, suficiencia y generalidad.

En el caso de Gipuzkoa entra en vigor después de la ley de 1876 de abolición de los fueros.

Este impuesto es suprimido y sustituido por la licencia fiscal de actividades comerciales e industriales de 1980 hasta 1991. A partir de 1992 entra en vigor el Impuesto de Actividades Económicas (IAE) que hoy día sigue vigente.

Creación

El artículo 6 de la ley de reforma tributaria de 1845 estableció la contribución industrial y de comercio. En decreto de 23/05/1845 se crea la contribución industrial, de comercio y profesiones y se establecieron las reglas para su imposición, administración y cobranza.

¿Qué es?

La contribución industrial y de comercio era un impuesto directo que se organizaba a efectos recaudatorios como un impuesto de cuota.

Hay 4 tarifas y cada tarifa a su vez se divide en clases.

¿Quién tenía que pagar?

Está sujeta a contribución industrial toda persona que ejerza cualquier industria, comercio, profesión, arte u oficio no exceptuado por la ley.

En cada distrito municipal se forma un matrícula general de todos los individuos sujetos al pago del impuesto, excepto los que deben contribuir por tarifa de patentes.

Documento asociado a este impuesto.

El Ayuntamiento elaboraba cada año un listado o matrícula de los contribuyentes en función de su actividad y la tarifa a la que se adscribe la misma.

Legislación aplicable

- Ley de presupuestos de 1845

- Ley de 1 de julio de 1869

- Decreto de 20 de marzo de 1870

- Reglamento para la impresión y cobranza de la contribución industrial de 9 de febrero de 1871

- Circular nº 25 de 31 de mayo de 1888, modificaciones y adiciones introducidas en el Reglamento de 1871

- Circular nº 29 de 19 de julio de 1880

- Reglamento para la imposición y cobranza de la contribución industrial formado en virtud de lo acordado por las Juntas Generales celebradas en Vergara en 1870 por la Excma. Diputación de la M.N. y M.L. Provincia de Guipúzcoa. http://hdl.handle.net/10690/105280

Valoración de la fuente

Es una fuente fiscal de primer orden para conocer la evolución de la industria en el municipio. También podemos utilizarla para conocer el tipo de actividades industriales y de comercio existentes en la villa y dónde se ejercen. Y por supuesto quienes la ejercían.